日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

2023年3月

『新規輸出1万者支援プログラム』 2023.03.27

各経済対策を含む令和4年度第2次補正予算が成立したことを受け、昨年12月から経済産業省・中小企業庁・ジェトロおよび中小機構が一体となって『新規輸出1万者支援プログラム』をスタートさせています。20221216001-2.pdf (meti.go.jp)新規輸出1万者支援プログラム:「はじめて輸出」を応援します | ジェトロ (jetro.go.jp)昨今の円安はすべての事業者にとって輸出を新たに始める観点からは好機でもあり、とくにこれまで輸出に積極的でなかった中小企業等にとっても輸出を開始し、海外市場を開拓していくきっかけにもなり得ます。

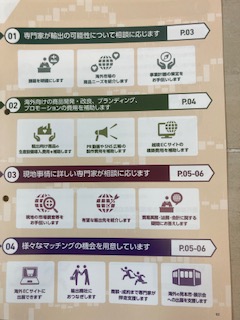

このプログラムは全国の商工会や商工会議所とも協力しながら、「輸出をはじめて挑戦する事業者」や「輸出する国や製品を拡大したい事業者」への支援を目的としていて、具体的には ① 新たに輸出に挑戦する事業者の掘り起こし ② 専門家による事前の輸出相談 ③ 輸出用の商品開発や売込みにかかる費用への補助 ④ 輸出商社とのマッチングやECサイト出展への支援などが、一気通貫で実施されるとのことです。

また、小規模事業者が自ら経営計画を策定し実施する海外ECサイト構築、越境ECサイトへの出展や海外での展示商談会への参加など販路開拓やそれらの業務効率化のための経費に対しては「小規模事業者持続化補助金」や「ものづくり・商業・サービス補助金【グローバル市場開拓枠】」の資金的な支援を受けられる可能性があります。中小企業者にとってはこの円安はあらたな事業を開始し販路を開拓するチャンスでもあります。興味のある事業者の方は、プログラムを実施しているいずれかの機関へ一度ご相談されてはいかがでしょうか。

北欧デザインのインテリア 2023.03.20

数年前から日本では、モダンであたたかな雰囲気のある北欧デザインのインテリアや雑貨などがブームになっています。滋賀県にも北欧家具や雑貨を取り使う店がいくつかあり、そんな店を見つけてはときどき訪ねたりしています。この北欧デザインとは、デンマーク・スウェーデン・フィンランド・ノルウェーなどの北欧諸国から発信されるデザインで、それらが生まれる背景には、夏が短く冬が非常に長い環境のなかで家の中でいかに快適に過ごすかとの観点から生まれた、シンプルで飽きのこないインテリアやカラフルで幾何学的なパターンのことをいいます。

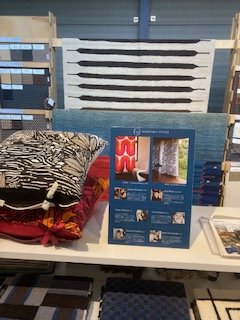

彦根市稲枝町のある「SEIKO Vee-Vas」(セイコーヴィーバズ)滋賀・インテリア・家具・カーテン・照明 | SEIKO Vee-Vas(セイコーヴィーバス)もそういう店の一つで、普段あまり目にするこのとのない北欧インテリアをはじめ、国内外の家具や雑貨が取り揃えられています。本社建物は窓のなく天窓のみから外光を取り入れる構造でモダンな造り。そして現在ショールームでは、「北欧デザイン家具と日本の暮らし展」という催しものが開かれています。

写真は北欧のパブリック・デザイナーがデザインしたテキスタイルによる作品。家の中でより心地よく快適に過ごせるようカラフルかつシンプルな色彩が使われています。北欧デザインの家具は昨今の円安の影響で価格的には少々高くなっていますが、デザインのシンプルさに加えて、長い間使っても疲れず丈夫で実用的な構造になっています。

「賃上げ促進税制」と「グループ通算制度」 2023.03.06

令和4年分の確定申告の納付・申告期限も3月15日(水)(消費税は3月31日(金))まで残り10日ほど。令和4年分はこの3年間あった申告・納付期間の延長措置(令和3年分は条件付き)は設けられておりません。ちなみに、納税者本人の名義の預貯金口座から、口座引落しにより国税を納付する「振替納税制度」もあります。納期限までに「振込依頼書」を所轄税務署や金融機関へ提出(オンラインも可)する必要がありますが、この場合の振替日は所得税 4月24日(月)・消費税 4月27日(木)になります。[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付|国税庁 (nta.go.jp)

また、この3月は多くの法人とっては決算月となり、その中で連結納税制度からグループ通算制度へ移行後、最初の決算を迎える法人もおられると思います。従来の連結納税制度からの主な変更点として、① 「賃上げ促進税制」は連結納税グループ全体で判定から各通算法人で判定 ② 寄附金の損金算入額の計算で用いる資本金等の額が連結親法人から各通算法人の資本金等の額で算定 ③ 所得税額控除の原則法か銘柄別簡便法の選択が各通算法人で可能・・があり、各通算法人は個別に計算する範囲が大きくなりました。

とくに、「賃上げ促進税制」は今回の変更により、各法人で適用が可能かどうかの判定や税額控除額の計算が必要となりますが、積極的に賃上げをおこなった通算法人については、税額控除の恩恵を受けることができ、より賃上げしやすいしくみになります。ただ、通算グループ内の法人の中で1社でも中小企業者に該当しない場合は、すべて法人について「中小企業者等向け賃上げ促進税制」chinnagesokushin04gudebook.pdf (meti.go.jp)の適用はありません。その通算法人が要件に該当していても「大企業向け賃上げ促進税制」chinagesokushinzeiseigb20220506.pdf (meti.go.jp)の適用となりますので注意が必要です。