日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

2018年9月

まだしばらく続きそうな所得拡大促進税制 2018.09.25

今月出席した「法人税等の改正項目の重要ポイントと留意点」がテーマの研修会で、講師のある著名な先生は平成25年度税制改正で創設された「所得拡大促進税制」の改正についても解説され、現在の経済情勢の下ではこの制度はしばらく続くのでは? とおっしゃってました。「所得拡大促進税制」は、個人の所得を増加させる目的で従業員に対する給与・賞与を増加させた場合に税額控除が受けられるもので、政府も企業に3%の賃上げを要請している手前、しばらくこの「所得拡大促進税制」を継続していこうとする意向があらわれているように思います。

従来、この税制の適用要件(中小法人の場合)として、雇用者(国内の事業所に勤務する法人の使用人で法人役員および特殊関係者を除く)給与等支給額が、① 基準雇用者給与等支給額(平成24年度)から3%以上増加 ② 前事業年度の雇用者給与等支給額以上であること。③ (継続雇用者に対する) 平均給与等支給額が比較平均給与等支給額を上回ること・・の3項目がありましたが、今回の改正で①、②は廃止され、③については「上回ること」から「1.5%以上増加していること」に改正されました。

一方、税額控除額(中小法人の場合)については、従来は(基準年度に対する)給与等支給増加額×10%(一定の上乗せ要件を満たす場合 22%まで)でしたが、この改正で(前年度に対する)給与等支給増加額×15%(一定の上乗せ要件を満たす場合 25%)に控除率がアップしています。全体的に適用要件のハードルが高くなり従来より適用を受けにくくなっていますが、それをクリアした法人に対しては、より大きな優遇措置を享受できるような制度に変更されています。この新しい制度は平成30年4月1日から平成33年度3月31日までの間に開始する各事業年度のおいて適用されます。

請負か?委任か? 印紙税の話し 2018.09.17

関与先さまからよく印紙税についての質問をいただきます。そのほとんどが、最近締結する(又はした)契約書が印税を納めなければならない「課税文書」に該当するかどうかで、とくに多いのが「請負に関する契約書」(第2号文書)に該当するかどうかの質問です。その場合、「請負」とは、当事者の一方がある仕事の完成を約し、相手方がその仕事の結果に対して報酬を支払うことを内容とする契約です。その仕事の内容が特定されていて、その仕事を完成させなければ、債務不履行責任を負うような関係にある契約は、「課税文書」として印紙税をおさめる必要があります。

請負の目的物として典型的なものとして、建物の建設、機械の製作、ソフトウェアの開発、ホームページの制作など。このように明確な「成果物」があれば、「請負」にかかる契約として、印紙税を納めることに疑問を持つことはないと思います。また、機械の設置後に機械にかかる「機械保守契約」を締結した場合も、「機械を常に正常な状態で有効に使用しうるように、点検、調整、修復を行う仕事とそれに対する報酬の支払いを定めたもの」として、「請負」に関する契約書に該当します。つまり、仕事を完成することを目的とする保守にような「役務の提供」も「請負」に含まれますので「課税文書」に該当します。

一方、「請負」と誤りやすいものとして「委任」があります。ここでいう「委任」とは、受任者が委託された行為の処理を、善良なる管理者の注意義務(一般に要求される程度の注意義務)で行えばよく、仕事の完成義務は負いません。このような「委任契約」は「課税文書」に該当せず、印紙税を納める必要はありません。今回の機械の設置後に操作方法を委任者の求めに応じて助言や指導する「技術指導契約」が「委任」に該当します。われわれ税理士でも、決算書、試算表や税務申告書のような「成果物」を作成する業務があり、これらに対応する報酬の支払いとが対応関係がある場合には「請負」に該当します。しかし、このような「成果物」がなく、助言や指導を行うのみのいわゆる「コンサルティング契約」であれば「委任」に該当することになります。

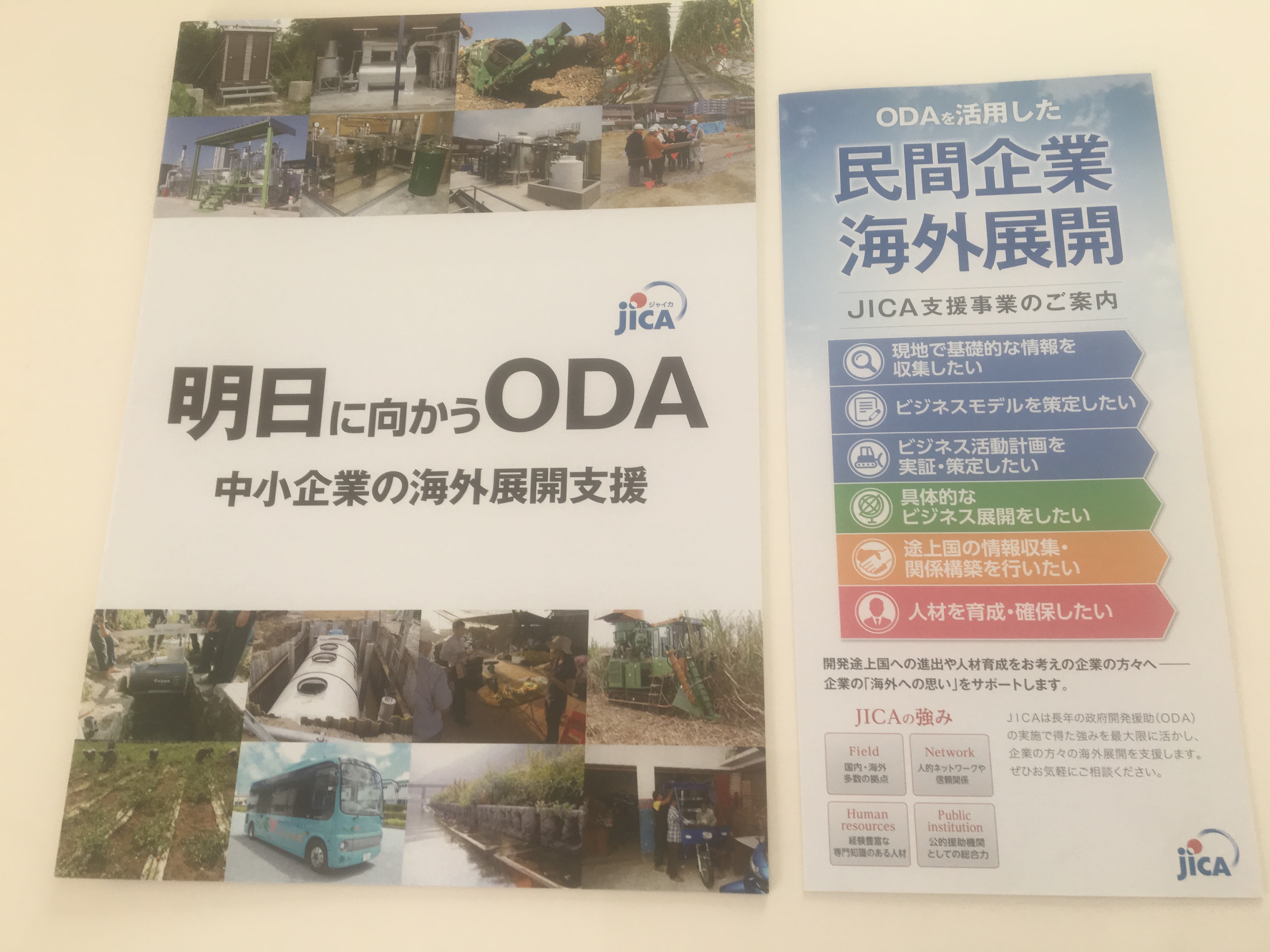

JICAによる中小企業海外展開支援 2018.09.11

JICAとは「独立行政法人 国際協力機構」のことで、とくに開発途上国のために日本の技術や経験を伝える活動をしている海外青年協力隊はよく知られています。昨日のTKC全国会海外展開支援研究会の情報交換会では、JICAによる中小企業の海外展開支援の取り組みを紹介されていましたので、会場のTKC神戸サービスセンターまで行ってきました。

JICAによるこのケースでの支援方法は、① 現地で基礎的な情報を収集する「基礎調査」 ② ビジネスモデルを策定する「案件化調査」 ③ ビジネス活動計画を実証・策定する「普及・実証・ビジネス化事業」の3パターンあり、JICAが中小企業のビジネス展開について相手国の社会・経済開発に効果があると認めれば、ODA予算から①~③までの費用(①のケース:外部人材活動費、旅費、現地活動費、管理費、1件850万円を上限)の負担するというものです。JICAが支援する対象国は開発途上国を連想しますが、たとえば東南アジアではシンガポール、ブルネイ以外の国々が対象となり、実際の中小企業の活用案件では、ベトナム、インドネシア、インドのような、現在は中小企業でも一般に進出する国々も対象に含まれています。講演をしていただいたJICA関西(神戸市中央区脇浜海岸通1-5-2)の飯田 企業連携課長様もTKCと情報提供や調査支援業務などで連携できないかとお話しされていました。

話しはかわり、会場すぐそばに神戸南京街があるので、情報交換会後に有名な「老祥記」で豚饅頭を買いました。予想したとおり行列ができていましたがなんとか購入でき、家で食べると、皮に歯ごたえがあり具の肉もコクがあり美味しかった。あと以前テレビで紹介されていて、一度行ってみたかった「イスズベーカリー元町店」。ここの定番は塩パンで、シンプルな味わいですがパンの素材である小麦粉のこまやかさまで伝わります。ここも店内にはかなりのお客さんが来られてました。

信楽の田んぼ道のつきあたりにあるモダンなギャラリー 2018.09.03

昨日はひさしぶりに信楽に行きましたが、以前立ち寄った陶器の店が廃業しシャッターが下りたままになっていたり、街中心部の商業ビルにテナントがなく閑散としていたり、さすがにさびれた感は否めません。そのようななか、信楽のはずれにモダンなギャラリーショップ(NOTA_SHOP)があるというので行ってみました。場所は国道307号線から信楽高原鉄道の勅旨駅(無人駅)にむかう道に入り、踏切を越えた最初の四つ角を左に折れ(車1台がようやく通れる幅)、しばらく田んぼ道を行くと、つきあたりにあります。ちなみに、目的地まで場所を示す看板など一切なく、カーナビで2回迷い3回目でようやくたどり着きました。

このギャラリーショップは2017年7月にオープンしたそうで、もともと奥行き30mもある製陶所跡をリノベーションした建物の内部に、それぞれ作家さんが出品した作品、海外から買い集めたヴィンテージ品などが揃えられていて、建物空間をうまく利用して美術館のようにディスプレイされていました。このような人が行きにくい場所にこれだけ洗練されたスペースを造るとは驚きですが、わたし以外にも何組がお客様が来られていました。こういう立地や外部の風景と内部空間とのギャップがいいのかもしれません。

建物の内側を白い壁で囲った空間には、栗東市で陶磁器を製作する松本 治幸氏の作品展が開催されてました。