日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

2019年6月

税引後当期利益+減価償却費≧借入金返済額 2019.06.24

今月は何社か決算時の打ち合わせがあり、その後その資料をもって金融機関へ説明に行ったりしています。打ち合せの内容としては、損益状況の年度ごとの推移、貸借対照表から作成したキャッシュ・フロー計算書による資金繰りの状況、そして借入金の翌期以降の返済予定などです。中小企業にとっては損益上の利益も必要ですが、それ以上に資金繰りをいかに安定させるかがより重要になります。

会社の資金繰りの状況については、キャッシュ・フロー計算書までいかなくても「税引後当期利益+減価償却費」の計算である程度は判断することができます。というのも、減価償却費は資金が出ていかない経費だからで、翌期の達成可能な(保守的な)損益計画に基づいた「税引後当期利益+減価償却費」が、翌期の金融機関への「借入金返済額」を上回っていれば、翌期では借入金元金は返済できる状態なので、会社経営としてはひとまず安心といえます。

一般的に資金繰りを安定させるには、売上債権の回収の早期化や手持ち在庫を減らすなどよく言われます。ただし、取引相手があってのことなので、とくに中小企業にとって大手の相手先に改善をお願いするのはなかなか難しいです。まずは、会社内部で改善できるような、役員に対する保険契約の再考や固定資産の選定などが考えられます。

ふたたび近畿経済産業局へ行く 2019.06.15

先週、「中小企業経営強化税制」の収益力強化設備(B類型)にかかる確認申請で、大阪天満橋の大阪合同庁舎1号館にある経済産業省近畿経済産業局へ行ってきました。この「中小企業経営強化税制」、平成29年度税制改正で創設され、平成31年3月31日までの設備の取得・供用に適用されていました。

しかし、平成31年度税制改正で『中小企業経営強化税制は、特定経営力向上設備等範囲の明確化及び適正化を行った上、適用期限を2年間延長する』となり、これにより令和3年3月31日での設備に適用できることになりました。ところで、今回はこの2年間延長後で初めての確認申請でしたが、適用期限延長後においても担当者の方の対応に特に変化は感じませんでした。前回と同様で、投資計画の不適合なところをさがすというよりは、条件をクリアしている投資計画であれば、できるだけ確認書を発行したいという姿勢に感じました。

収益力強化設備(B類型)の対象設備は、機械・装置 160万円以上、工具 30万円以上、器具備品 30万円以上、建物附属設備 60万円以上、ソフトウェア 70万円以上で、取得価額の即時償却か10%税額控除のいずれかを選択するすることができます(資本金3000万円超の中小企業者は7%税額控除)ただ、10%税額控除については、当期の法人税額の20%が上限になっており、限度超過額については1年間のみ繰越が可能です。設備投資した事業年度からしばらくは減価償却費や関連経費など増加し、予想以上に収益が悪化することもあります。結果として、期待した税額控除額を受けれなかったこともあり得ますので注意が必要です。

長浜の「がらたて」 2019.06.10

先日『日本まんじゅう紀行』という本を読んでいると、食べたことのある京都今宮神社のあぶり餅や大阪十三の喜八洲総本店の焼もちなどが紹介されていて、自分なりにこれは確かに美味しかったと納得したりしていました。その本には、長浜まんじゅう「がらたて」が東京浅草のキンツバなんかと並んで、特に「絶品まんじゅう五種」のひとつにあげられていたので、週末どんなものか買いに行ってきました。

長浜には11時すぎに到着したので、まずは一度行ってみたかった『鳥喜多』で昼食。ここは新聞やガイドブックによく登場する有名店で、注文したのは定番の親子丼にかしわ鍋。親子丼はすこし濃い目の味付けになっていますが、その上の卵黄を綴じて食べるので、それがちょうどよい味わいになっています。創業は昭和6年とのことですが、店内は気取った様子はなく、いたって普通の食堂といった感じ。値段も普通かむしろ安いぐらいで、これも人気のひとつかもしれません。

そのあと、「絶品まんじゅう」を買いに「黒壁スクエア」など観光客が多いエリアからすこし離れた処にある『親玉 本店』へ。「がらたて」は小麦粉を溶いて薄めの皮で粒餡(あん)を包み葉っぱにのせて蒸す製法で、農家や一般家庭でも作られているそうです。それから、写真右は長浜一帯で冠婚葬祭やなにかのお祝いの際によく配られる紅白の「親玉まんじゅう」。いずれも地元の生活に根付いた普通の美味しさのする素朴なまんじゅうでした。

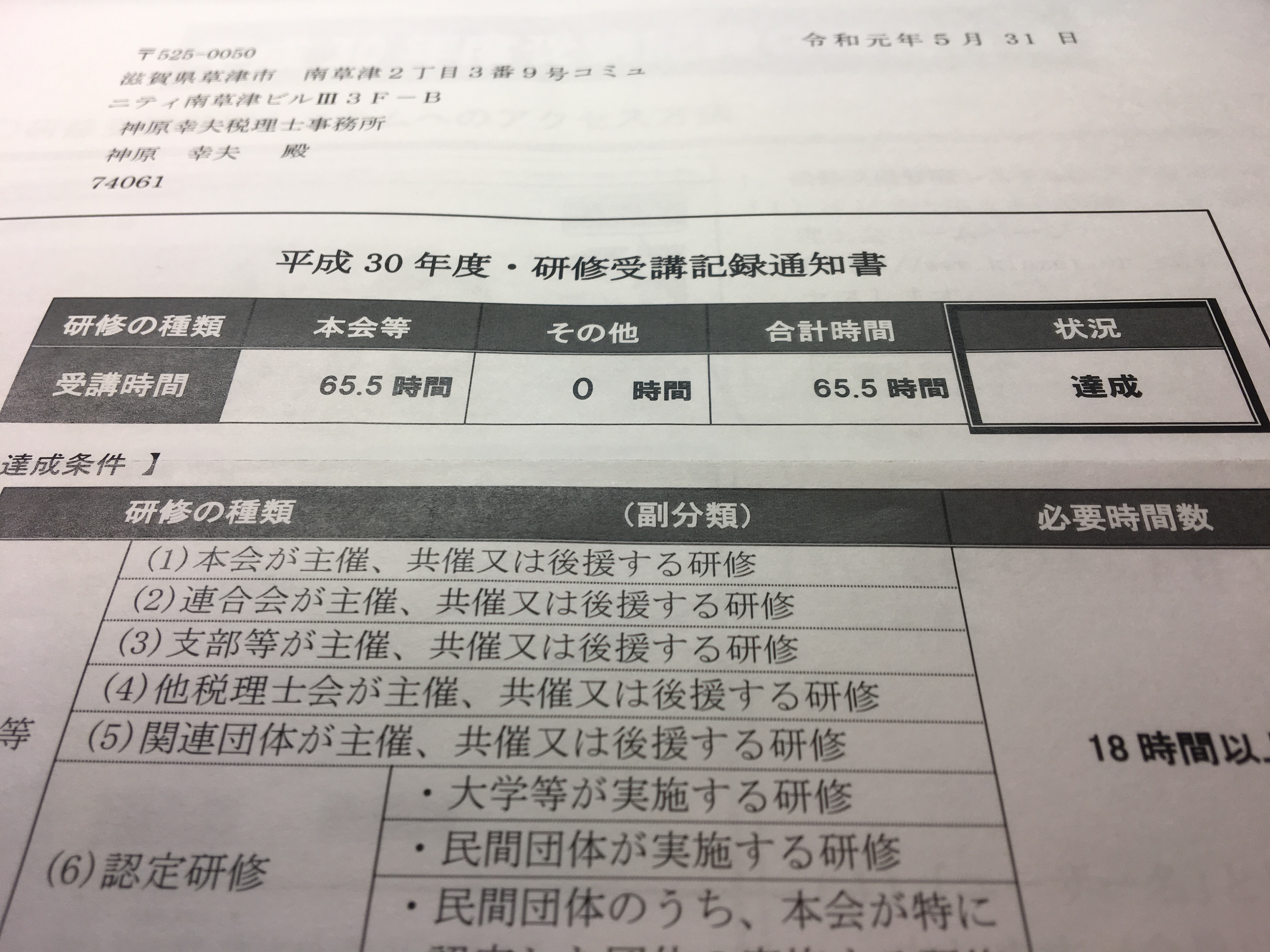

「平成30年度・研修受講記録通知書」 2019.06.03

所属する近畿税理士会より封筒で「平成30年度・研修受講記録通知書」が送られてきました。内容は平成30年4月1日から平成31年3月31日に受講した研修時間が表示されています。従来から所属する税理士は年間36時間の研修を受けなければならない義務があり、平成28年度からは「努力義務」から正式に義務化されました。ただし、研修受講時間が36時間にならなくても、近畿税理士会より「注意喚起」がされますが、その税理士自身の営業活動に支障をきたすわけではありません。

ただこの制度がすこし変わり、平成30年度の受講時間から日本税理士連合会ホームページの「税理士を探す」で検索した各税理士の詳細情報として研修受講時間が公開される予定です(令和元年10月より)。 これによって税理士以外の一般の納税者の方も検索することができますが、はたして税理士の研修受講時間を気にされる納税者の方がどれだけいるかどうか・・。勉強熱心で研修によく出席される同業者の方には「研修受講時間が多いと、仕事が少なく暇な税理士と思われるのでは」と逆効果(?)を心配される方もいました。この受講時間がどのように表示されるかはわかりませんが、この新制度によって税理士の間では研修受講時間36時間の達成率が上昇したので、それに関しては一定の効果はあったようです。