日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

「低未利用地等の譲渡特例」と固定資産税等清算金 2022.09.26

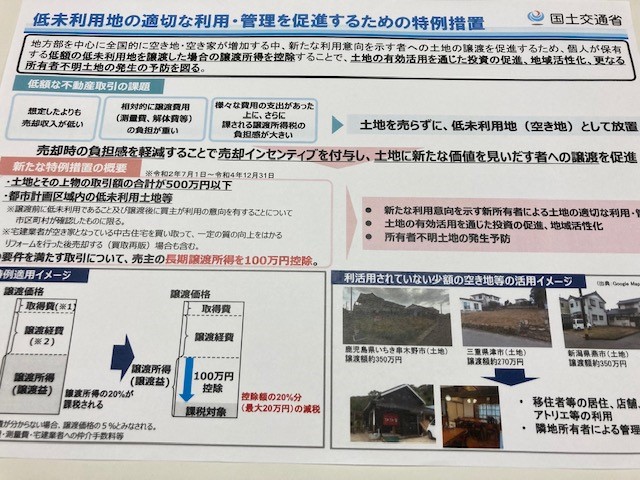

全国的に空き地・空き家が増加する中、新たな利用意向を示す者への土地の譲渡を促進する目的で、令和2年度税制改正により創設された「低未利用地等の譲渡特例」、今年12月31日まで一定の低未用地等を500万円以下で譲渡した場合、長期譲渡所得の金額から最大100万円を控除(約20万円相当の減税)できるもので、適用に当たっては申告前に市区町村の確認を受ける必要があります。国土交通省が公表した確認書の交付実績では、令和2年7月から12月までが2,060件、令和3年1月から12月までが3,090件で、所有期間30年以上の土地等が約6割を占めるとのことです。(『週刊税務通信No.3719 令和4年9月12日』)

「低未利用地等の譲渡特例」の適用については、「譲渡の対価の額」が500万円以下となっていますが、土地の譲渡に伴って受領した固定資産税等の相当額を売買代金に加える必要があることに留意しなければいけません。一般的に年の途中で土地等の売買契約を締結する場合には、その土地に係るその年の固定資産税等を、1月1日現在の所有者である売主が納税義務者として負担しているため、未経過分については期間按分して清算し、買主から売主に支払うことになります。

もし、土地の譲渡に伴って受領した固定資産税等相当額を売買代金に加えると500万円を超えた場合、「譲渡の対価の額」が500万円を超える譲渡となり、「低未利用地等の譲渡特例」の適用を受けられないことになります。売買代金の決定にあたっては、売買契約書の固定資産税等負担額の清算に関する文言を十分確認のうえ、固定資産税等相当額も含めて検討する必要があります。