日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

財務省がH/Pにインボイス制度の支援措置のリーフレットを掲載 2023.01.09

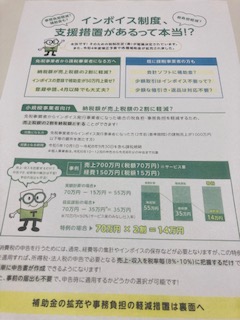

ことし10月から消費税インボイス制度の開始が近づくなか、様々な負担軽減措置も講じられる予定になっています。昨年末、財務省はホームページで消費税インボイス制度にかかる支援措置に関するリーフレット『インボイス制度、支援措置があるって本当!?』を掲載しました。invoice.pdf (mof.go.jp) その中では「免税事業者から課税事業者になる方へ」と「既に課税事業者の方も」と対象者を分け、それぞれイラストも交えてわかりやすく解説されています。

「免税事業者から課税事業者になる方へ」のうち「納税額が売上税額の2割に軽減?」では、免税事業者がインボイス発行事業者になった場合(2年前(基準期間)の課税売上高が1000万円以下等の要件を満たすケースのみ)、納税額の計算が「売上税額-売上税額×80%(売上税額の2割、いわゆる「2割特例」)」(令和5年10月1日~令和8年9月30日を含む課税期間)となり、やむを得ず課税事業者になったフリーランス・一人親方などの税負担や事務負担の軽減できるしくみが説明されています。

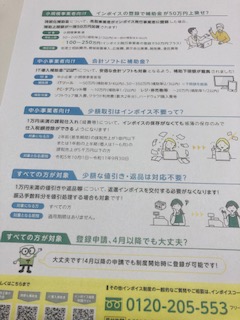

また、「既に課税事業者の方も」でも「少額な値引き・返品は対応不要?」があり、これでは1万円未満の値引きや返品等は、返還インボイスを交付する必要がなくなりました。とくに買手からの売上代金の振込みにあたって差し引かれる振込手数料については、実質売手の値引きになりますが、実務上広く行われている取引ですので、事務負担の軽減から返還インボイスの交付義務は免除されました。ちなみに、前述の「2割特例」などの負担軽減措置とは異なり、大企業も含めすべての事業者が対象で、適用期限も設けられていない恒久的措置となっています。