日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

インボイス制度、「出張旅費特例」と「公共交通機関特例」 2023.09.11

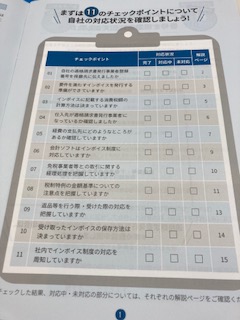

来月10月1日からの消費税インボイス制度の施行にともなって、かなりあわただしくなってきました。国税庁のインボイスコールセンターインボイスコールセンター(インボイス制度電話相談センター)|国税庁 (nta.go.jp)は、問い合わせに対し電話が繋がりにくくなっているそうです。弊所も今週から月次契約等の関与先様へ『インボイス対応 チェックしておきたい11のポイント』(㈱TKC出版)を配布し、自社の対応状況をチェックしていただき、不足している点はこちらでサポートできるようにしています。

最近は、「出張旅費特例」についてのご質問をいただくことが多いです。たとえば、出張旅費でインボイスの宛名が従業員になっている旅費を立替払いした場合、その会社が仕入税額控除を行うには、「立替精算書」と「従業員宛インボイス」が必要になります。一方で、その会社が従業員に対し(できれば旅費規定に基づく)一定額の出張旅費を支払った場合、「立替精算書」と「従業員宛インボイス」の保存の必要はなく、一定の事項を帳簿に記載することで足ります。

また、「公共交通機関特例」は、3万円未満の公共交通機関の運賃が対象ですが、航空券やタクシーについては対象外で、前述の「出張旅費特例」の対象のみになります。ちなみに、個人タクシーの運転手が加盟する個人タクシー協同組合は組合員にインボイス登録を推奨したそうです。法人利用の顧客が個人タクシーを避けることがないようにするための処置ですが、今後利用する買手側だけでなく売手側にもいろんな対応が出てくると思います。