日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

6月初旬に給与支払日が来る事業者の方、「定額減税」に早めの対応を 2024.05.19

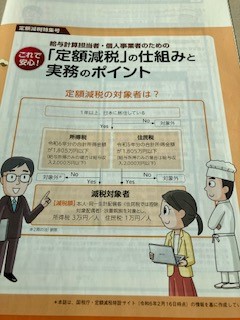

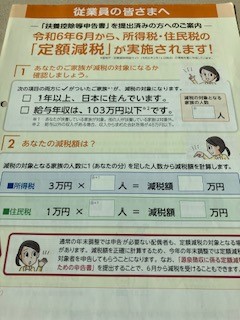

来月6月から始まる「定額減税」、ご存じのとおり対象者ひとりにつき所得税3万円・住民税1万円が控除され、恒久的な制度ではなく一度きりで、来年に持ち越しとかもできません。給与所得者の方については、令和6年6月1日以後に支給される給与・賞与等(6月分給与の支払いでない点に注意)から順次控除していきますので、給与を支給される法人・事業者はそれまでに事務手続きを確認して、対応する準備が必要ですし、給与計算ソフトを使って給与計算されている事業者の方は、お使いのソフトの対応内容も合わせて確認して下さい。

この「定額減税」の対象者は、①本人(R6.6.1現在勤務されている甲欄適用の方で、令和6年の合計所得金額1,805万円以下の方)、②扶養となる配偶者、③扶養親族となります(いずれも非居住者は除かれる)。たとえば、配偶者と2名の子どもを扶養されている方は所得税12万円、住民税4万円が減税になります。実際の給与計算では、まず6月1日時点での各人の定額減税額をあらかじめ計算しておき、6月以降に支給される給与賞与の源泉所得税から定額減税額を引き算します。0023012-247.pdf (nta.go.jp)

納付書(給与所得・退職所得等の所得税徴収高計算書)で納める源泉所得税ももちろん引き算した後の税額を納めますし、定額減税後に納付額が0円となる場合でも、納付書の提出は必要です。6月の給与から引ききれない場合は7月分、夏季賞与、8月分・・と、定額減税額を引ききれるまで引いて行きます。ちなみに、令和6年中に定額減税で引ききれない税額が生じた場合がどうなるかですが、現在のところ来年7年中に給付金という形で支給される案が検討されているそうです。定額減税に係る源泉徴収事務(動画)|国税庁 (nta.go.jp)