日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

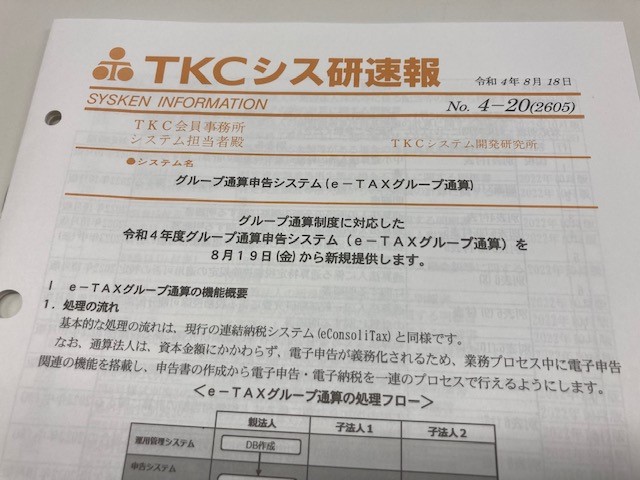

TKC、「e-TAXグループ通算」の提供を開始 2022.08.29

この令和4年4月1日以降の開始事業年度からスタートしたグループ通算制度。3月末決算法人については、通算法人(通算親法人との間に通算完全支配関係がある場合)でその前期実績基準額が10万円を超えるときは、当期から11月30日までに中間申告書の提出が必要です。連結納税制度からグループ通算制度に移行した通算法人の場合、仮決算による申告書を提出しない限り、『前事業年度の確定法人税額(適用初年度の場合、連結法人税個人帰属額)×1/2』を予定申告することになります。(週刊税務通信 No.3716(令和4年8月22日))

連結納税制度の期間中は連結法人には中間申告(予定申告)がありませんでしたので、久しぶりに地方税と同様、法人税も中間申告(予定申告)を行うことになります。また、TKCは8月19日からグループ通算制度に対応した「e-TAXグループ通算」(令和4年度グループ通算申告システム)の提供を開始しています。新しいシステムですが、基本的な処理の流れは、いままでの「eConsoliTax」(連結納税システム)と同様とのこと。中間申告にも対応できるよう、グループ通算制度に対応した法人税・地方税申告書の作成機能も搭載されます。

グループ全体を1納税単位として親法人が申告してきた連結納税制度から、通算制度では各通算法人が個別に申告等を行うことになります。ただ、通算法人の中で中小企業等に該当する法人があったとしても、「少額減価償却資産の損金算入の特例」の適用からは除外されます。連結納税制度のときもそうでしたが、この特例の不適用については継続しますので、会計処理や申告書作成時には留意が必要です。