日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

コロナ対策の雇用調整助成金、10月から上限引き下げへ 2022.09.05

新型コロナのいわゆる「第7波」も先週からようやく感染者数の減少傾向になってきました。厚生労働省によると、雇用調整助成金・緊急雇用安定助成金を合わせて、支給決定件数は累計で700万件を超え(2021年8月26日現在)、支給決定額にいたっては6兆円超の金額となっています。2020年から始まった新型コロナの感染拡大で、労働者の雇用維持のためとはいえ、厚生労働省の雇用保険財源はひっ迫している状況下、8月31日に雇用調整助成金のコロナ対策による特例措置について、助成金の上限を引き下げる旨が公表されました。

これまでは、直近3か月の平均の売上高が前年・前々年または3年前同期比で30%以上減少した企業などへの助成金(1人当たり日額)が、現在15,000円から10-11月は12,000円。売上高の減少額が30%未満でも10%以上減少した場合には、現在9,000円から10-11月は8,355円に引き下げられます。12月以降の措置については、雇用情勢等により10月末までに発表されます。

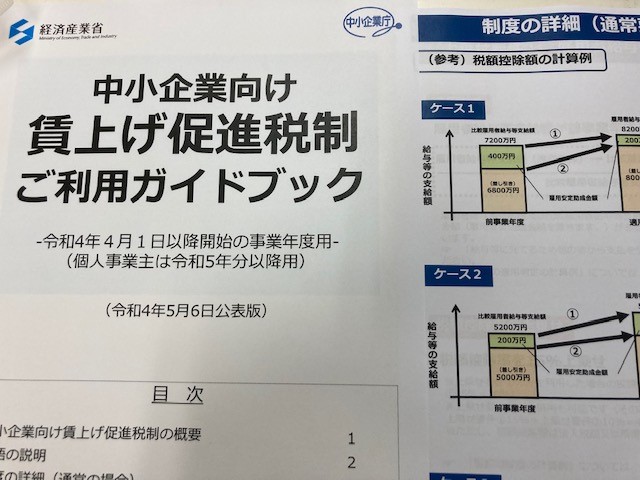

また、雇用調整助成金の税務上の取扱いで特に注意すべきは「中小企業向け 賃上げ促進税制」があります。この「中小企業向け 賃上げ促進税制」について、(1) 「適用要件」の判定を行う際は国内雇用者に対する給与等支給額から雇用調整助成金は控除しません。一方、(2) 税額控除額の上限額となる「調整雇用者給与等支給増加額」は、給与等支給額から雇用調整助成金を控除した後の金額を前事業年度と適用事業年度で比較した増加額になります。したがって、給与等支給額が増加しても雇用調整助成金の増加の場合、税額控除を受けられないケースもあり得ますので、経済産業省『中小企業向け 賃上げ促進税制ご利用ガイドブック』により雇用調整助成金の取扱いについてよく押さえておく必要があります。