日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

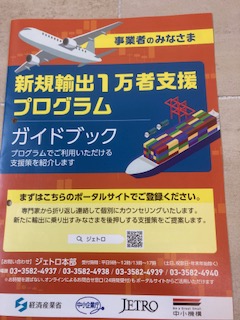

『新規輸出1万者支援プログラム』 2023.03.27

各経済対策を含む令和4年度第2次補正予算が成立したことを受け、昨年12月から経済産業省・中小企業庁・ジェトロおよび中小機構が一体となって『新規輸出1万者支援プログラム』をスタートさせています。20221216001-2.pdf (meti.go.jp)新規輸出1万者支援プログラム:「はじめて輸出」を応援します | ジェトロ (jetro.go.jp)昨今の円安はすべての事業者にとって輸出を新たに始める観点からは好機でもあり、とくにこれまで輸出に積極的でなかった中小企業等にとっても輸出を開始し、海外市場を開拓していくきっかけにもなり得ます。

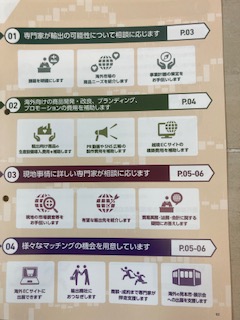

このプログラムは全国の商工会や商工会議所とも協力しながら、「輸出をはじめて挑戦する事業者」や「輸出する国や製品を拡大したい事業者」への支援を目的としていて、具体的には ① 新たに輸出に挑戦する事業者の掘り起こし ② 専門家による事前の輸出相談 ③ 輸出用の商品開発や売込みにかかる費用への補助 ④ 輸出商社とのマッチングやECサイト出展への支援などが、一気通貫で実施されるとのことです。

また、小規模事業者が自ら経営計画を策定し実施する海外ECサイト構築、越境ECサイトへの出展や海外での展示商談会への参加など販路開拓やそれらの業務効率化のための経費に対しては「小規模事業者持続化補助金」や「ものづくり・商業・サービス補助金【グローバル市場開拓枠】」の資金的な支援を受けられる可能性があります。中小企業者にとってはこの円安はあらたな事業を開始し販路を開拓するチャンスでもあります。興味のある事業者の方は、プログラムを実施しているいずれかの機関へ一度ご相談されてはいかがでしょうか。

北欧デザインのインテリア 2023.03.20

数年前から日本では、モダンであたたかな雰囲気のある北欧デザインのインテリアや雑貨などがブームになっています。滋賀県にも北欧家具や雑貨を取り使う店がいくつかあり、そんな店を見つけてはときどき訪ねたりしています。この北欧デザインとは、デンマーク・スウェーデン・フィンランド・ノルウェーなどの北欧諸国から発信されるデザインで、それらが生まれる背景には、夏が短く冬が非常に長い環境のなかで家の中でいかに快適に過ごすかとの観点から生まれた、シンプルで飽きのこないインテリアやカラフルで幾何学的なパターンのことをいいます。

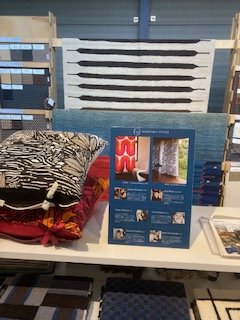

彦根市稲枝町のある「SEIKO Vee-Vas」(セイコーヴィーバズ)滋賀・インテリア・家具・カーテン・照明 | SEIKO Vee-Vas(セイコーヴィーバス)もそういう店の一つで、普段あまり目にするこのとのない北欧インテリアをはじめ、国内外の家具や雑貨が取り揃えられています。本社建物は窓のなく天窓のみから外光を取り入れる構造でモダンな造り。そして現在ショールームでは、「北欧デザイン家具と日本の暮らし展」という催しものが開かれています。

写真は北欧のパブリック・デザイナーがデザインしたテキスタイルによる作品。家の中でより心地よく快適に過ごせるようカラフルかつシンプルな色彩が使われています。北欧デザインの家具は昨今の円安の影響で価格的には少々高くなっていますが、デザインのシンプルさに加えて、長い間使っても疲れず丈夫で実用的な構造になっています。

「賃上げ促進税制」と「グループ通算制度」 2023.03.06

令和4年分の確定申告の納付・申告期限も3月15日(水)(消費税は3月31日(金))まで残り10日ほど。令和4年分はこの3年間あった申告・納付期間の延長措置(令和3年分は条件付き)は設けられておりません。ちなみに、納税者本人の名義の預貯金口座から、口座引落しにより国税を納付する「振替納税制度」もあります。納期限までに「振込依頼書」を所轄税務署や金融機関へ提出(オンラインも可)する必要がありますが、この場合の振替日は所得税 4月24日(月)・消費税 4月27日(木)になります。[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付|国税庁 (nta.go.jp)

また、この3月は多くの法人とっては決算月となり、その中で連結納税制度からグループ通算制度へ移行後、最初の決算を迎える法人もおられると思います。従来の連結納税制度からの主な変更点として、① 「賃上げ促進税制」は連結納税グループ全体で判定から各通算法人で判定 ② 寄附金の損金算入額の計算で用いる資本金等の額が連結親法人から各通算法人の資本金等の額で算定 ③ 所得税額控除の原則法か銘柄別簡便法の選択が各通算法人で可能・・があり、各通算法人は個別に計算する範囲が大きくなりました。

とくに、「賃上げ促進税制」は今回の変更により、各法人で適用が可能かどうかの判定や税額控除額の計算が必要となりますが、積極的に賃上げをおこなった通算法人については、税額控除の恩恵を受けることができ、より賃上げしやすいしくみになります。ただ、通算グループ内の法人の中で1社でも中小企業者に該当しない場合は、すべて法人について「中小企業者等向け賃上げ促進税制」chinnagesokushin04gudebook.pdf (meti.go.jp)の適用はありません。その通算法人が要件に該当していても「大企業向け賃上げ促進税制」chinagesokushinzeiseigb20220506.pdf (meti.go.jp)の適用となりますので注意が必要です。

国税庁「令和3年分の国外財産調書の提出状況について」 2023.02.20

先月1月、国税庁は令和3年分(令和3年12月31日時点の保有状況を記載したもので、令和4年6月末までに提出されたもの)の国外財産調書の提出状況を公表しております。0022012-042.pdf (nta.go.jp) 国外財産調書の提出制度は、納税者本人から国外財産の所有内容について、確定申告書と同様に申告を求める仕組みで、平成25年分から創設されたもの。9年目となる令和3年分でその提出状況の内容が詳しく記載されています。

公表された内容を見てみると、総提出件数 12,109件・総財産額 5兆6,364億円で、前年分の11,331件・総財産額 4兆9,654億円を上回り、いずれも8年連続で増加しました。令和4年分は為替相場が円安に推移したことから、さらなる増加が予想されます。また、財産の種類別総額では、有価証券の占める割合が大きく、その総額は3兆5,695億円と全体の63.3%にのぼっています。

「国外財産調書」とは、居住者(「非永住者」の方を除きます)の方で、その年の12月31日おいて、その価額の合計額が5,000万円を超える国外財産を有する場合、その財産の種類・数量および価額等を記載の提出を求められるもの。「国外財産調書制度」のあらまし (nk-net.co.jp) また「価額」は、その年の12月31日における「時価」または時価に準ずる「見積価額」となります。「邦貨換算」は12月31日の「外国為替の売買相場」ですので、この昨今の円安により新たに提出条件に該当することも考えられます。令和4年12月31日の為替換算により提出対象になる可能性のある方は、提出期限(令和5年3月15日)までにもう一度、ご自身の国外財産の価額を確認されることをおすすめします。

国税庁「登録申請書の書き方 フローチャート」をアップデート 2023.02.06

ことし10月1日からスタートする消費税のインボイス制度、すでにご承知のとおりインボイスを発行する事業者になるためには、申請用紙「適格請求書発行事業者の登録申請書」によりインボイス登録をする必要があります。ただ、一般的なパターンだけでなく、免税事業者が令和5年10月2日以降に登録を受ける場合など、イレギュラーなケースにも対応できるよう、国税庁はすでに公表されていた個人事業者(12月決算法人を含む)のための「登録申請書の書き方 フローチャート(令和4年12月版)」0022011-102_01.pdf (nta.go.jp)を1月4日付で(令和5年1月版)0022012-012_03.pdf (nta.go.jp)にアップデートしました。

このフローチャートでは、令和5年中に申請する場合の個人事業者などが、令和5年10月1日~令和6年3月31日の間で、とくに現在免税事業者が、登録を受けようとする期間ごと(令和5年10月1日・令和5年10月2日~12月31日・令和6年1月1日~3月31日)に記載例を載せていて、このフローチャートでは計5つのケースが解説されています。

また、閣議決定された大綱により、令和5年10月1日の登録について、「適格請求書発行事業者の登録申請書」の提出が4月1日以降で、提出が遅れた理由(困難な事業)を記載がなくても申請書を受け付けることになり、実質的には新聞記事の見出しあった『インボイス登録 半年延長』ということですが、インボイス事業者制度への対応のため事業者にとって各種準備が必要になるほか、登録通知が届くまで一定の期間(現在、電子申請で約1か月)を要しますので、やはりできるだけ早めに申請することをおすすめします。

「国外財産調書」の提出を求められる方とは 2023.01.23

令和4年分の確定申告・贈与税申告はコロナ禍以前と同様、令和5年3月15日(水)までで、現在のところ、令和3年分の確定申告であった新型コロナで確定申告が困難になった方のための簡易な方法での申請期限・納付の延長、令和元年・2年分での一律での期間延長のような特別な措置もなく、4年ぶり通常どおりの申告・納付スケジュールになっています。また、確定申告・贈与税申告のほか令和5年3月15日(水)までに提出しないといけないものとして「財産債務調書」や「国外財産調書」があります。

とくに「国外財産調書」については、居住者(「非永住者」の方を除く)の方で、令和4年12月31日において、その価額の合計額が5,000万円を超える国外財産を有する方に提出を求められます。kaigaizaisan_tirashi.pdf (nta.go.jp)したがって、日本の国籍を有しない方でも、過去10年間の期間で国内に住所又は居住を有していた期間の合計が5年を超えることになった場合(非永住者以外の居住者)、本国にて5,000万円を超える財産を有していた方には「国外財産調書」の提出義務が生じます。

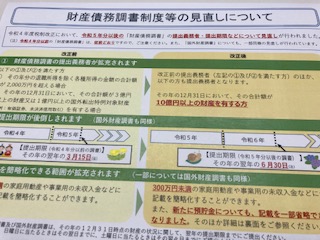

一方で、令和5年分以後の「財産債務調書」の提出義務者や提出期限などの見直しが行われ、それに伴い「国外財産調書」についても一部見直しがあります。zaisan_leaflet.pdf (nta.go.jp)そのなかで大きな改正として、令和5年分以後の調書の提出期限がその年の翌年の3月15日から6月30日へあと倒しされ、記載についても資産ごとに区分していたものが総額にて記載できることになりました。これにより、令和5年分以降は確定申告と同じ時期に作成する煩雑さがなくなり、またわれわれ税理士にとっても確定申告の提出義務はないが、調書の提出義務がある方に対して、より対応しやすくなることになりました。

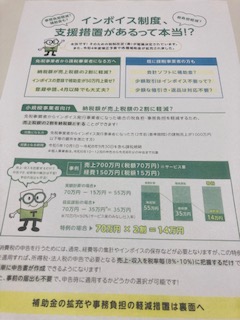

財務省がH/Pにインボイス制度の支援措置のリーフレットを掲載 2023.01.09

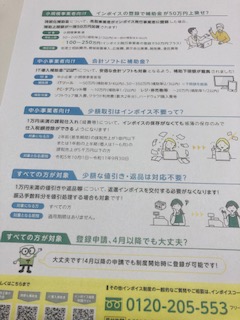

ことし10月から消費税インボイス制度の開始が近づくなか、様々な負担軽減措置も講じられる予定になっています。昨年末、財務省はホームページで消費税インボイス制度にかかる支援措置に関するリーフレット『インボイス制度、支援措置があるって本当!?』を掲載しました。invoice.pdf (mof.go.jp) その中では「免税事業者から課税事業者になる方へ」と「既に課税事業者の方も」と対象者を分け、それぞれイラストも交えてわかりやすく解説されています。

「免税事業者から課税事業者になる方へ」のうち「納税額が売上税額の2割に軽減?」では、免税事業者がインボイス発行事業者になった場合(2年前(基準期間)の課税売上高が1000万円以下等の要件を満たすケースのみ)、納税額の計算が「売上税額-売上税額×80%(売上税額の2割、いわゆる「2割特例」)」(令和5年10月1日~令和8年9月30日を含む課税期間)となり、やむを得ず課税事業者になったフリーランス・一人親方などの税負担や事務負担の軽減できるしくみが説明されています。

また、「既に課税事業者の方も」でも「少額な値引き・返品は対応不要?」があり、これでは1万円未満の値引きや返品等は、返還インボイスを交付する必要がなくなりました。とくに買手からの売上代金の振込みにあたって差し引かれる振込手数料については、実質売手の値引きになりますが、実務上広く行われている取引ですので、事務負担の軽減から返還インボイスの交付義務は免除されました。ちなみに、前述の「2割特例」などの負担軽減措置とは異なり、大企業も含めすべての事業者が対象で、適用期限も設けられていない恒久的措置となっています。

謹賀新年 2023.01.04

新年あけましておめでとうございます。2023年も皆様にとって良い一年であること、そして世界が一日も早く平和を取り戻し、すべて人々に平穏な日常が訪れることを願ってやみません。

おおむね天気も良かった今年の正月三箇日、初詣で名古屋の熱田神宮へ行ってきました。わたしは3日午前の早い時間帯でのお参りでしたが、名古屋で一番の参拝者が訪れる神社だけあってさすがの人手、これだけ大混雑の中でお参りするのは久しぶりです。鳥居から境内に入って20分ぐらい、垣内参拝券をもって本殿のちかい場所で参拝、途中の参道には弘法大師の手植えと伝わる樹齢1000年以上・幹径7.7m・樹高20mのクスノキのご神木があり、これは「大楠(おおくす)」と呼ばれていてパワースポットとしても有名です。

そして、写真は以前から見たかった「信長塀」。あの織田信長が有名な1560年の桶狭間の戦いの前、熱田神宮に願文を奉し、戦いに大勝したのちに御礼として奉納した遺構。現在ではほとんどの参拝者は気づかず通り過ぎていますが、土と石灰を練り固め、瓦を積み重ねた様子は地味ですがこの神社の歴史を感じさせます。また、周辺には昔ながらの店も多く、とくに熱田神宮の参拝みやげとして馴染みの「きよめ餅」があります。きよめ餅とは羽二重餅でこし餡を包んだ和菓子に「きよめ」の焼き印が押されたもの。参拝のあと立ち寄った和菓子屋「きよめ餅総本家」は昔ながらの風情で、店内は多くの参拝者の方でにぎわっていました。

モロッコという国 2022.12.19

先月20日に開幕したサッカーワールドカップ、約1か月間の熱戦も今日の決勝戦で終了です。なかでもベスト4に入ったモロッコ代表が話題になっていましたが、かなり以前に欧州旅行の延長でモロッコに立ち寄ったことがあったので、プレーしている選手たちを見ていると、旅先でこんな風貌の人がいたなぁとなつかしく感じられました。北アフリカのあるモロッコは地中海・大西洋に面したさほど大きくない王国ですが、スペインの最南端の街(アルヘシラス)からモロッコ行きのフェリーが出ていて、比較的簡単に行くことができます。

フェリーでは約2時間でジブラルタル海峡を渡ることができ、モロッコの玄関口 タンジェという街に到着します。強い日差しを反射するため白色の建物が主流で、ここのところは対岸のスペイン南部の街並みとほぼ同じです。ただ、行き交う人々の様相は、男性は白い服に頭に布をかぶり、女性はスカーフで顔を覆ってと一変します。また、街の雰囲気も英語が減りアラビア語・仏語が多くなり、道も舗装されずほこりっぽく、モスクからコーランが聞こえたりして、やっぱりアラブの国へ来たという実感がわいてきます。(写真はタンジェで泊まったホテルのベランダからの風景)

モロッコでも美味しい食べ物はありますが、一番気に入ったのはミントティー。モロッコの国民的飲み物で、たっぷりのミント(市場ではよくミントが山盛りで売られていました)と熱湯を独特のモロッコティーポット(写真は現地で買ったもの)に入れ、これをモロッコグラスに注ぎ、たくさんの砂糖でいただきます。日本では砂糖の摂りすぎになるでしょうが、熱いモロッコでは体を冷やす効果があるそうで、帰国して日本でミントティーを試しましたが、やはりあのミントの強烈な香りや味は、現地でないと味わえないとあらためて認識しました。

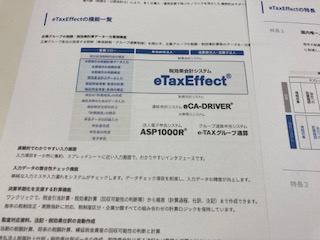

案外おもしろい「税効果会計」 2022.12.12

いろいろあった2022年も残り3週間ほど、これからは年末調整、12月末法人の決算・税務申告、そして個人のみなさんの確定申告と、当分われわれ税理士にとっていわゆる繁忙期の期間が続きます。そのような中、一般企業の関連会社など一部では、決算書を作成するうえで「税効果会計」を適用している法人もあります。この「税効果会計」は、なじみがなく少々ややこしいように見えますが、仕組みが解ると会社の状況を厳密に把握するには効率的な方法で、計算しているとそのおもしろさに気付かされます。(写真は、TKC税効果会計システム「eTaxEffect」)

「税効果会計」とは、一言でいうと「会計上の利益と税務上の利益のズレを調整して、会社の税金を正しく記載する方法」です。ごくごく簡単な例で説明すると、ある法人の会計上の利益が10,000千円ですが、そこには税務上経費にできない賞与引当金 1,000千円が経費計上され、実質の税務上の利益は 11,000千円だったとします。したがって、この法人の法人税等の金額は 11,000千円×35%(実効税率)=3,850千円になりますが、決算書では会計上の利益10,000千円に対し、法人税等の金額は3,850千円(38.5%)となり、適用される実効税率35%とズレが生じています。

このズレを調整するのに、「税効果会計」として税務上経費にできなかった1,000千円×35%(実効税率)=350千円について、「繰延税金資産(資産)/法人税等調整額(収益) 350千円」の仕訳を追加します。そうしますと、会計上の利益 10,000千円に対し法人税等の金額は3,500千円(3,850千円-350千円)となり、適用されている実効税率35%と一致します。また、法人税等調整額 350千円は税務上では収益としては認識しません。「税効果会計」は日商簿記2級でも出題されているとのことで、会計と税務の違いを理解するうえで、基本的な仕組みだけでも知っておいて損はないのではと思います。