日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

「低未利用地等の譲渡特例」と固定資産税等清算金 2022.09.26

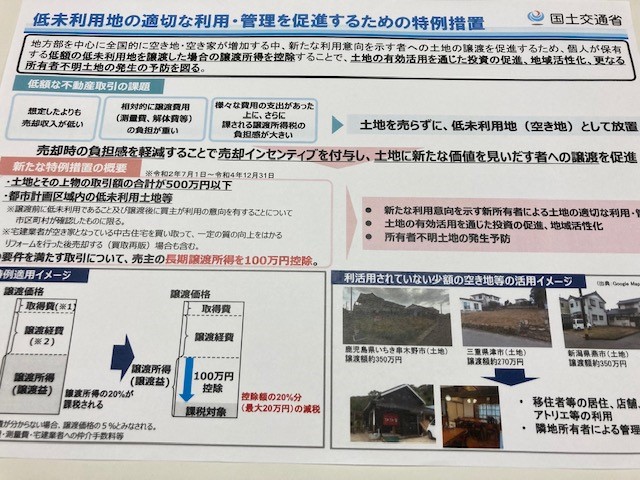

全国的に空き地・空き家が増加する中、新たな利用意向を示す者への土地の譲渡を促進する目的で、令和2年度税制改正により創設された「低未利用地等の譲渡特例」、今年12月31日まで一定の低未用地等を500万円以下で譲渡した場合、長期譲渡所得の金額から最大100万円を控除(約20万円相当の減税)できるもので、適用に当たっては申告前に市区町村の確認を受ける必要があります。国土交通省が公表した確認書の交付実績では、令和2年7月から12月までが2,060件、令和3年1月から12月までが3,090件で、所有期間30年以上の土地等が約6割を占めるとのことです。(『週刊税務通信No.3719 令和4年9月12日』)

「低未利用地等の譲渡特例」の適用については、「譲渡の対価の額」が500万円以下となっていますが、土地の譲渡に伴って受領した固定資産税等の相当額を売買代金に加える必要があることに留意しなければいけません。一般的に年の途中で土地等の売買契約を締結する場合には、その土地に係るその年の固定資産税等を、1月1日現在の所有者である売主が納税義務者として負担しているため、未経過分については期間按分して清算し、買主から売主に支払うことになります。

もし、土地の譲渡に伴って受領した固定資産税等相当額を売買代金に加えると500万円を超えた場合、「譲渡の対価の額」が500万円を超える譲渡となり、「低未利用地等の譲渡特例」の適用を受けられないことになります。売買代金の決定にあたっては、売買契約書の固定資産税等負担額の清算に関する文言を十分確認のうえ、固定資産税等相当額も含めて検討する必要があります。

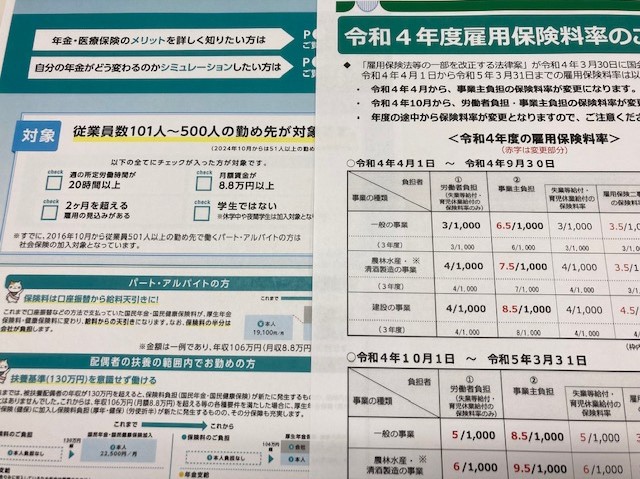

社会保険の適用、10月より変更があります 2022.09.20

来月10月より、パート・アルバイトの社会保険の適用対象が、現在の従業員501人以上の企業から、従業員101人以上に拡大されます。社会保険加入の義務化の対象は『① 週の所定労働時間が20時間以上 ② 月額賃金が8.8万円以上 ③ 2か月を超える雇用の見込みがある ③ 学生でない』ですので、従業員数101人~500人の企業で、このすべての条件を満たすパート・アルバイトの方は、新たに社会保険の加入義務が出てきます。

これにより、配偶者の社会保険上の扶養に入るための条件は、年収130万円未満から年収106万円未満(月額8.8万円未満)に変わります。今後も引き続き配偶者の扶養の範囲内で働きたい場合、勤務時間を調整しないといけません。いずれにしても、事業主として自社の状況が把握できた段階で、従業員(パート・アルバイト)の勤務時間や給与に対する考え方や希望などどの程度受け入れるか、会社の方針を明確にする必要がでてきます。

雇用保険料についても「年度更新」の際、ご説明しましたが、年度途中の来月10月より、労働者負担が3/1,000から5/1,000(一般の事業:労働者負担)に改定されます。これにともなって、従業員の方の給与計算も変更になります。ちなみに、滋賀県の最低賃金は2022年10月6日(水)より、時給額 896円から時給額 927円(31円増)への見直しが決定しました。この最低賃金は常用・パートなどの雇用形態を問わずすべての労働者に適用されるものです。事業主は最低賃金額以上の賃金を支払う義務がありますので、適用もれが起こらないよう注意しましょう。

陶芸家ふたりの彫刻作品 2022.09.12

まだまだ残暑がきびしい週末、二人の陶芸家の作品を観に京都へ行ってきました。いく分は回復したといえ街中の観光客はまばら、外国人観光客にいたってはわずかに見かける程度。先週9月7日から水際対策が一部緩和されたとのことですが、やはり新型コロナ前のようなインバンド効果の水準には未だ程遠いようです。

そのような中、7月30日から京都国立近代美術館(岡崎公園内)で催されている「生誕100年 清水九兵衛/六兵衛」へ。清水九兵衛はもともと「六兵衛」の名で陶芸家として高い評価を受けていましたが、1966年から彫刻作品を発表するようになり、名前も「九兵衛」を名乗るようになります。写真の彫刻作品(いずれも撮影可)は、「環境とのAFFINITY(親和)」がテーマ。実はこの朱色の金属を使用した作品、路上アートとしてJR京都駅大階段4F・室町小路広場(作品名:朱甲舞)や京都市勧業館みやこめっせ前(作品名:朱鳥舞)など、JR京都駅から三条京阪駅にかけ8か所で展示されているので、一度是非ご覧になられたらいかがでしょうか。

そして、もう一人は、大正から昭和40年代にかけ活躍した陶芸家 河井寛次郎で、以前も行った彼の作品、陶房、登り窯などのある「河井寛次郎記念館」(東山五条)。寛次郎は実用に即した陶芸作品をたくさん制作したことで知られますが、陶芸のほか、清水九兵衛と同じく彫刻作品も残されています。写真右の作品(撮影可)は寛次郎がとくに手掛けた「手」をモチーフにした木彫り彫刻。寛次郎の素朴で優しい人柄が感じられるものになっています。

コロナ対策の雇用調整助成金、10月から上限引き下げへ 2022.09.05

新型コロナのいわゆる「第7波」も先週からようやく感染者数の減少傾向になってきました。厚生労働省によると、雇用調整助成金・緊急雇用安定助成金を合わせて、支給決定件数は累計で700万件を超え(2021年8月26日現在)、支給決定額にいたっては6兆円超の金額となっています。2020年から始まった新型コロナの感染拡大で、労働者の雇用維持のためとはいえ、厚生労働省の雇用保険財源はひっ迫している状況下、8月31日に雇用調整助成金のコロナ対策による特例措置について、助成金の上限を引き下げる旨が公表されました。

これまでは、直近3か月の平均の売上高が前年・前々年または3年前同期比で30%以上減少した企業などへの助成金(1人当たり日額)が、現在15,000円から10-11月は12,000円。売上高の減少額が30%未満でも10%以上減少した場合には、現在9,000円から10-11月は8,355円に引き下げられます。12月以降の措置については、雇用情勢等により10月末までに発表されます。

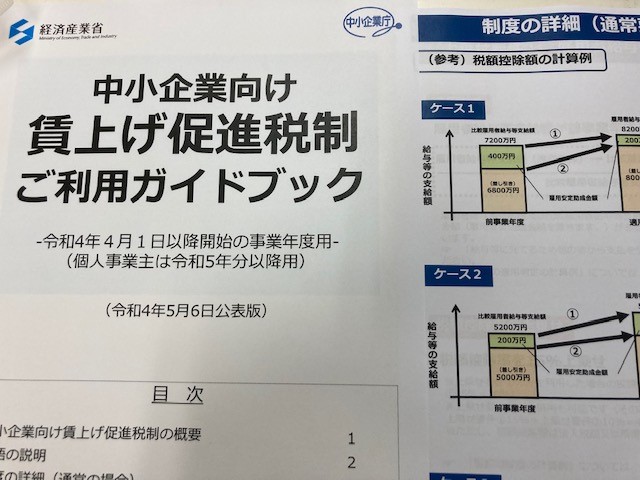

また、雇用調整助成金の税務上の取扱いで特に注意すべきは「中小企業向け 賃上げ促進税制」があります。この「中小企業向け 賃上げ促進税制」について、(1) 「適用要件」の判定を行う際は国内雇用者に対する給与等支給額から雇用調整助成金は控除しません。一方、(2) 税額控除額の上限額となる「調整雇用者給与等支給増加額」は、給与等支給額から雇用調整助成金を控除した後の金額を前事業年度と適用事業年度で比較した増加額になります。したがって、給与等支給額が増加しても雇用調整助成金の増加の場合、税額控除を受けられないケースもあり得ますので、経済産業省『中小企業向け 賃上げ促進税制ご利用ガイドブック』により雇用調整助成金の取扱いについてよく押さえておく必要があります。

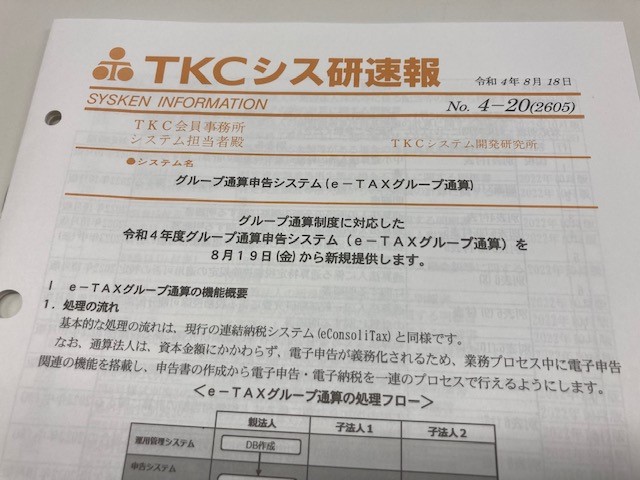

TKC、「e-TAXグループ通算」の提供を開始 2022.08.29

この令和4年4月1日以降の開始事業年度からスタートしたグループ通算制度。3月末決算法人については、通算法人(通算親法人との間に通算完全支配関係がある場合)でその前期実績基準額が10万円を超えるときは、当期から11月30日までに中間申告書の提出が必要です。連結納税制度からグループ通算制度に移行した通算法人の場合、仮決算による申告書を提出しない限り、『前事業年度の確定法人税額(適用初年度の場合、連結法人税個人帰属額)×1/2』を予定申告することになります。(週刊税務通信 No.3716(令和4年8月22日))

連結納税制度の期間中は連結法人には中間申告(予定申告)がありませんでしたので、久しぶりに地方税と同様、法人税も中間申告(予定申告)を行うことになります。また、TKCは8月19日からグループ通算制度に対応した「e-TAXグループ通算」(令和4年度グループ通算申告システム)の提供を開始しています。新しいシステムですが、基本的な処理の流れは、いままでの「eConsoliTax」(連結納税システム)と同様とのこと。中間申告にも対応できるよう、グループ通算制度に対応した法人税・地方税申告書の作成機能も搭載されます。

グループ全体を1納税単位として親法人が申告してきた連結納税制度から、通算制度では各通算法人が個別に申告等を行うことになります。ただ、通算法人の中で中小企業等に該当する法人があったとしても、「少額減価償却資産の損金算入の特例」の適用からは除外されます。連結納税制度のときもそうでしたが、この特例の不適用については継続しますので、会計処理や申告書作成時には留意が必要です。

来日5年を経過する外国人の方、税務上の取扱いに注意を 2022.08.22

日本の所得税の取扱い上、日本に居住する外国人の方はその居住形態によって、課税される対象の所得が大きく異なります。まず「非居住者」、「居住者」のどちらに該当するか、そして「居住者」に該当した場合でも「非永住者以外の居住者(永住者)」か「非永住者」を判定することが重要です。そのうち「非永住者」とは、『居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所または居所を有していた期間の合計が5年以下である個人』が要件になります。

一方、課税対象の範囲は、① 「非永住者以外の居住者」の方は、所得が生じた場所が日本国の内外を問わず、そのすべての所得に対して(全世界課税方式)。② 「非永住者」の方は、(ア) 国外源泉所得以外の所得 (イ) 国外源泉所得で国内において支払われ又は国外から送金されたもの・・ですので、年の中途で5年経過し「非永住者」から「非永住者以外の居住者」になった場合、それ以降の期間(令和4年6月30日で5年経過のケース:令和4年7月1日~12月31日)は本国で生じた所得も含めて、日本での確定申告(翌年3月15日まで)が必要になると考えられます。

たとえば、外国人の方で本国に所有する不動産に賃貸収入等がある場合、「非永住者以外の居住者」となってからは、その賃貸収入等も含むすべての所得に対し、日本の税法に従って所得および税額を計算しなければいけません(賃貸収入等に課された外国の税金については、日本申告時に外国税額控除や必要経費に算入可)。ことし来日して通算5年間が経過する外国人の方については、このような税務上の取扱いを考慮し、本国で対象となる課税所得や日本での確定申告の有無などを確認することをおすすめします。

「インボイス制度」対応のため、各種補助金があります 2022.08.14

令和5年10月1日から導入される消費税インボイス制度に向け、事業者の中には既存の経費・販売システムの改修や各種ソフトウェア・ツール類の導入など、今後さまざまな対応に迫られるケースが出てくると予想されます。その対応の過程で発生するコストについて、負担を軽減する各種の補助金制度がすでにスタートしています。

まず「小規模事業者持続化補助金」については、新たに「インボイス枠」が追加されています。「小規模事業者持続化補助金」とは、一定の事業者が、その地域の商工会や商工会議所の助言やサポートを受けて経営計画を作成し、その計画に沿って販路開拓などに取り組む費用を補助するもの。「インボイス枠」についは、申請要件が『令和3年9月30日~令和5年9月30日に属する課税期間で一度でも免税事業者であった又は免税事業者であることが見込まれる事業者のうち、インボイス発行事業者に登録し、販路開拓の取り組みを行う小規模事業者』、補助上限額は100万円(補助率 2/3)となっていて、申請については商工会・商工会議所へ相談して進めることができます。

また、インボイス制度も見据えたデジタル化を一挙に推進する中小・小規模事業者等を支援する「IT導入補助金2022(デジタル化基盤導入枠)」(補助上限額 350万円(補助率 2/3))は、以前ご紹介した8次募集から(8月8日17:00締切)さらに9次~12次募集(10月31日17:00締切(予定))まで追加されました。「IT導入補助金」は交付が決定してから購入するのでリスクがなく、不採用になっても申請内容を修正しつつ次回以降も再申請できる補助金です。この利点を活かしつつ、申請ノウハウを持っている購入ベンダーと申請手続きを行っていくのがよいと思います。

個人・法人とも、消費税中間申告分の納税資金の準備を 2022.08.08

今月に入り、対象となる個人事業者には令和4年課税期間分の中間申告書および領収済通知書(納付書)が順次届いているようで、わたしのところにも8月早々の1日に届きました。納期限は令和4年8月31日(水)ですが、すでに令和3年分で振替納税制度を採用されている方、今回は令和4年9月28日(水)に同じ口座から引落しになりますので、前日まであらかじめ残高の確認をお願いします。

未だ振替納税を利用されていない納税者の方も、納期限(令和4月8月31日)までに一定の手続きをすれば振替納税を利用することかでき、申し込み手続きはe-Taxでも可能になっています。また、令和4年に入り資材や燃料費の高騰などの理由で急速に業績が悪化している事業者については、「令和4年1月1日~6月30日」を一課税期間とみなして仮決算を行い、それに基づき消費税を納付することもできます。消費税の納付額の計算労力が必要になりますが、当初の中間納付額より納付額を減らせます。

一方、年11回中間申告が適用される法人(3月決算)で、定期総会の招集日の関係から申告期限を延長した法人税や地方税と同様、「消費税の申告期限の延長の特例」(令和3年4月1日より適用開始)を提出されている場合、8月中に3回分(対象期間:4月、5月、6月)の中間申告書および納付書が届くことになります(先週末の時点では、対象法人には未だ届いてないようです)。9月納付分からは通常通り1回分の納税になりますが、8月納付分についてはあらかじめ納税資金に配慮する必要があります。

ECモールで販売する外国法人は、インボイス制度への対応が必要です 2022.08.01

1つの大きなサイトの中に、複数の企業やショップが出店または商品の出品を行うオンライン上のショッピング・モール、いわゆる「ECモール」で楽天市場・AmazonジャパンやYahoo!ショッピングなどが形成する市場規模は、2019年大きいもので単独3兆円を超えるとのことです。このようなECモールで自社商品を販売(自社ECサイトも含む)している非居住者や外国法人については、免税事業者に該当しない場合、本来は消費税の納税義務を負っていた可能性がありました。

このような中、2023年10月からスタートする消費税インボイス制度においては、これらの非居住者や外国法人は、基準期間の課税売上高や資本金から消費税の課税事業者に該当するか否かを判定し、もし課税事業者に該当するのであれば、国内の事業者と同様に、適格請求書発行事業者として「適格請求書発行事業者の登録申請書」の提出が必要(2023年3月まで)になります。

特定国外事業者(日本国内に事業拠点など(PE)がない事業者)は、「適格請求書発行事業者の登録申請書」を提出するため、登録申請時に納税管理人を選定することになりますが、納税管理人未届の場合は登録取り消しもあり得ます。また、たとえ免税事業者であっても、ECモールで買い物をする購入者には(仕入税額控除を適用する)法人も含まれるので、他の出店者との競合を考えると、「適格請求書発行事業者の登録申請書」の提出の是非を、あらかじめ検討しておく必要があると思います。

「滋賀県事業継続支援金(第4期)」、申請は8月1日(月)まで 2022.07.25

新型コロナウイルス感染症の拡大の影響を受ける中小企業・個人事業者のうち、国の「事業復活支援金」を受給し、滋賀県内に事務所または事業所を有する方は「滋賀県事業継続支援金(第4期)」(中小企業等 20万円、個人事業主 10万円)の申請が可能です。令和4年3月より開始していた申請の受付けは、再来週8月1日(月)をもって終了します。未だ申請が完了していない事業者の方は提出資料(事業復活支援金の受給を示す書類「事業復活支援金の振込みのお知らせ」ほか)をご確認のうえ、申請手続(オンライン申請のみ)を完了してください。

また、「滋賀県事業継続支援金(第4期)」については、国の「事業復活支援金」が受給済みであることを申請時の要件としてきましたが、国の「事業復活支援金」において審査に長期間を要する案件がある一方、「滋賀県事業継続支援金(第4期)」の申請期限が迫っていることから、国の支援金の審査中であっても「滋賀県事業継続支援金(第4期)」の申請(仮申請)ができることとなりました。

つまり、国の支援金を申請済みであれば受給の有無に関わらず、「滋賀県事業継続支援金(第4期)」の仮申請ができます。ただし、仮申請でも必ず令和4年8月1日(月)までに行う必要がありますのでご注意ください。この場合、事業復活支援金の受給を示す書類に代え、「事業復活支援金を申請中であることがわかる資料」(現在のステータスが分かるマイページの写し)を仮申請時に添付することになります。