日々、税理士業務を行うにあたって、経験したこと、感じたことを関与先の守秘義務を順守しつつ、わかりやすく文章にしていきたいと思いますので、お付き合いください。

初詣で 2017.01.03

旧年中のご芳情を厚く御礼申し上げます。本年もよろしくお引き立てのほどお願いいたします。

元旦、二日と比較的おだやかで、よい天気がつづきました。ことしの初詣では元旦の朝から竜王町(綾戸)にある苗村神社へ行ってきました。国道から田園地帯の中の道をしばらく進むと、大きな森の横にひっそりとこの苗村神社があります。写真の西本殿は鎌倉時代の創建ということで国宝に指定されており、ありがたくお参りさせていただきました。

また、隣接する森の中にある東本殿(国の重要文化財)は、まだ朝も早く参拝者もいなかったので、なかなかおごそかな雰囲気をただよっています。この森には実際に多くの古墳が存在し、東苗村古墳群を名づけられています。

その後、車で約10分の三井アウトレットパーク竜王へ行きましたが、元旦早々非常にたくさんの人が来られてました。いくつもの福袋をかかえた人がいたりして、神社で味わった雰囲気とのギャップはなかなかおもしろかったです。それでは、みなさまにとってよい年でありますよう、今年もよろしくお願い申し上げます。

年末年始の休暇について 2016.12.28

今年も今日が仕事納めになりました。来年年始は1月5日(木)より営業いたします。

写真はこのあいだ行ったカフェ「立木音楽堂」(大津市石山外畑町)で、開店いちばん乗りで入ったためまだだれも居ず、冬至のころのななめの日差しが心地いいです。

正面は瀬田川をのぞみコンサートホールのようで、度々音楽会も開催されるそうです。それでは、本年は皆さまには本当にお世話になりました。来年も引き続きよろしくお願いします。

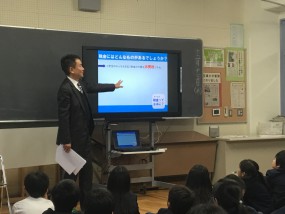

租税教室で小学校へ 2016.12.19

先週金曜日「租税教室」の講師で草津市立志津小学校へ行っておりました。この「租税教室」、近畿税理士会から希望する学校の要請に応じて、各支部から派遣された税理士がスクリーンやDVDを使って子どもたちに税金の仕組みなど教えます。

まず、小学校に着くと、校長先生みずから丁寧に応対していただき、また教室にも見学に来られました。(校長先生が撮られた画像は、小学校のホームページにアップされていました)教室では2クラス約60名の6年生を相手に、税金が使われているもの、たとえば「信号機は約300万円」「高層用はしご車は約1億8000万円」などクイズ形式で説明し、つぎの「児童1人1ヶ月、小学校(公立)に通うために使われる税金は約7万2千円」には、さすがに先生も含めてみなさんに驚かれてました。なかには、わたしが「日本の消費税は8%ですが外国の消費税の税率は?」の問いに、即座に「20%!」と答えるつわものの小学生がいたりして、なかなか楽しかったです。結局、4クラス約120名の小学生を相手にお話ししましたが、その中で税金に興味を持って将来税理士や会計士を目指してくれる子どもたちがいればと思い、ふたたび校長先生に見送っていただきながら小学校をあとにしました。

生前贈与について 2016.11.29

先週、金融機関主催のセミナーの相談員として、会場の支店へ行っておりました。まず、第1部で資産承継というテーマで担当税理士さんが講師をつとめられ、わたしはその後の第2部の個別の相談に対応しました。第1部の講義が終了後、出席者の方々からいくつか質問がありましたが、テーマが資産承継だったこともあり、生前贈与の活用で特に年110万円基礎控除を使った暦年贈与の手続きについての質問が多かったです。

生前贈与に関しては、以前もここでお話しましたが、贈与は贈る側の「贈った」という意思表示と、受け取る側の「もらった」という認識が必要になります。とくに第三者がみても受け取る側に「もらった」という認識があると判断できるものでないと贈与と認められない場合もあります。一般的には、「贈与契約書」を作成し自署押印(認印で可)して保管。資金移動は預金間振替で双方に記録を残す(贈与側が銀行から引出し受贈側へ直接渡す場合、通帳へだれにいくら渡したかなど通帳へ書き込みする)。受け取った側は受贈資金から支出しその使途を記録しておくなどの対応が考えられます。

国外中古建物で節税? 2016.11.22

昨日は午後大阪までTKC全国会海外展開支援研究会の研修に行っておりました。研修の内容は『1.海外転勤させる時の税務・社会保険 2.海外出張させる時の留意点』で、講師の先生も金融機関系コンサルティングの方としてたくさんの事例を扱われており、関与先でお役に立てる話しを聞くことができました。会場は大勢の方が参加されており、少しお話しした隣の参加者の方は、福岡県から新幹線を使って日帰りで来られたとのこと。わたしは滋賀ですが、事務所最寄り駅から大阪駅までJR新快速で50分弱、研修参加にはまだまだ恵まれた環境だと思います。

ところで、その帰路の電車の中で目を通していた『週刊 税務通信』の先週号(No.3433)で「会計検査院 国外中古建物の減価償却費を用いた節税策を問題視」というおもしろい記事を見つけました。要するに、「国外の中古建物を取得し、賃貸料収入を上回る減価償却費を計上、不動産取得に損失を生じさせ、他の所得と損益通算することで所得税額を減少させるもの。」で、確かに ① 取得価額が高額にのぼる(→ 一度に多額の節税(正確には、課税の繰延べ)をすることが可能)② 耐用年数が短い (→ 1年あたりの減価償却費が大きくなる。中古資産はおのずと短くなる) ③ 売却額が取得価額と比較して大きく減少しない(→ キャピタルロスを最低限に抑えられる)のような資産であれば課税の繰延べによる当面の節税効果はあり、資産価値があまり減少しない欧米の中古住宅はメリットも大きいかもしれません。

また、私の関与先ではありませんが、国内資産で一般によく言われているのがクルーザーの購入です。もちろん、法人であれ個人事業であれ従業員の福利厚生に使用することが前提ですが、クルーザーは中古物件でも千万円単位のものは珍しくなく、新品の耐用年数が4~5年のため耐用年数を経過した中古物件は2年で減価償却費を計算することができます。前述の国外中古建物では富裕層向けに海外不動産投資セミナーまで開催されているとのこと。このようなことが起こるのを考えると、海外資産まで国内資産を前提した耐用年数を適用するのはさすがにムリがあると思われます。

「山本富章展」へ行く 2016.11.04

近頃は朝夕めっきり肌寒くなり、事務所前の街路樹の紅葉した葉も落ち、すっかり秋の深まりを感じる季節になりました。昨日の祝日は「芸術の秋」でもないですが、ちょっとした縁があり愛知県の碧南市藤井達吉現在美術館で開催中の「山本富章展」へ行ってきました。

この山本富章氏は1980年代後半より欧米の展覧会でも出展し注目を集められてきた作家で、私も拝見していて作品の大きさと強烈な色彩の使い方に特徴のある作家との印象を受けました。この日は特別に山本氏みずから約1時間にわたりご自身の作品を解説する(ギャラリートーク)ということで、作品が出展された順に作品ごとの思いやエピソードを興味深く聴くことができました。写真奥が山本ご自身で、作品は1974年のまだお若いころ、色彩も淡い色が主体に使われています。

下のような作品になると、時間の経過とともに現在の山本氏の作品に通じるような、強烈な色彩を使った作品になっています。参加者どなたも熱心に山本氏のお話しを聞いていて、最後はいくつもの質問をされていました。

最西端の地 2016.10.10

昨日まで同業者の方々と沖縄の石垣島へ行っておりました。天気はまあまあ、気温もこちらの夏とほとんどかわりません。ただ、時おりスコールがあり湿度の高さは感じます。写真は米原ヤエヤマヤシ群落で、まさしく亜熱帯気候の風景です。

オプショナルツアーは近くの小浜島で、年に数回ぐらいしかしないゴルフを楽しみました。小浜島はフェリーで約30分ほどですが、波にゆられながら海の景色を見ながら、のんびり目的地に行くのもよいものです。まわりの乗客はほとんどアジアからの観光客でした。

何番ホールかは、日本最西端のティーグラウンドだそうで、遠くまで来たと実感がわきます。そういえば、港には海上保安庁の巡視船をよく見かけました。ちなみに台湾まで約250Kmで、現地の方がフェリーでこちらへ来ることができるそうで、やはり国境の島だと感じます。

くだものの王様 2016.09.20

皆さんは沢山あるくだものの中で、「王様」と呼ばれてるものは何かご存知でしょうか。答えは東南アジア特産のドリアンです。果実は写真のように硬い棘で覆われていて、高さ10-30mまでになるドリアンの木から落ちた果実が下にいた人に直撃し、死にいたることもあるそうです。

わたしはこのドリアンが好物で、昨日は何年ぶりかで食べることができました。多くの方はその臭いで敬遠されがちですが、わたしに言わせれば・・あまり経験することがない臭いでかつ強烈なだけで、決して悪臭(「生ゴミ」と例えられることも)というわけではありません。果実の内部は10-12個の大小の種があり、その周りにクリーム色の可食部分が存在します。食感はまったり感があり、濃厚なムースといった味覚で十分な甘味もあります。ぜひ食わず嫌いにならず、このくだものの王様を試してみてください。

インバウンド研修会で講師 2016.09.15

きょう午後、TKC全国会 海外展開支援研究会「インバウンド研修会」(AP大阪梅田茶屋町ルーム)で講師のお手伝いをさせていただきました。「インバウンド」にはいくつかの意味があり、研修会では外国法人や外国人が日本へビジネスために進出することですが、最近は増加する海外からの観光客を指す意味で使われることが多くなっています。金融機関やハウスメーカーの方とお会いすると、このインバンド需要すなわち外国人観光客が地元を訪れることにより生ずる需要を、ビジネスとしていかに取り込むかについて話しをされます。

研修会では、まず行政書士の先生から日本で会社設立する際の法務について講義があり、その後私が海外より日本へ進出することにより生ずる税務(恒久的施設、駐在員給与、源泉所得税、非居住者の課税所得の範囲など)の基礎知識を1時間半程度で講義させていいただきました。関西各地や岡山の研究会会員の方々が参加され、セミナー終了後は参加された先生や事務局の方と懇親会で楽しく意見交換することができました。

所得拡大促進税制 2016.09.08

平成26年3月期より適用がはじまった「所得拡大促進税制」。おおまかに言いますと、雇用者給与等支給額を増加させた場合、増加額の10%を法人税から控除できるもので、平成27年4月1日より適用要件が一層緩和され、少々複雑な制度になりました。「所得拡大促進税制」には3つの適用要件があり:

要件①・・「雇用者給与等支給額」が、基準事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額より一定割合(増加促進割合)以上増加していること。たとえば、今月末の平成28年9月末決算法人の場合、適用事業年度の当該給与等の支給額が、平成25年9月末事業年度(基準事業年度)の支給額より3%(増加促進割合)以上増加している必要があります。

要件②・・「雇用者給与等支給額」が、前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額以上であること。上記要件①の例によりますと、平成27年9月末事業年度の支給額以上か確認することになります。

要件③・・適用年度の継続雇用者(下記(2)参照)一人あたりの平均給与が、前事業年度の継続雇用者一人あたりの平均給与を上回っていること。具体的には適用年度「平均給与等支給額=継続雇用者給与等支給額(分子)/事業年度の給与等月別支給対象者数の合計額(分母)」が前事業年度の「平均給与等支給額」より上回っているか確認しますが、特に要件③は判断する数値を算出するにあたり、いろいろ留意すべき事項があります。(以下参照)

(1)「事業年度の給与等月別支給対象者数の合計額(分母)」は月別支給対象者のため、たとえば従業員10名が事業年度通して従事した場合、10人×12か月=120人になりますが、給与等支給額に含まれている賞与は月数にはカウントしません。(2) 継続雇用者は適用年度及び前事業年度において給与等の支給を受けた国内雇用者になります。適用年度に新たに採用された国内雇用者、前事業年度に退職した国内雇用者は除きます。(3) 65歳以上で雇用されている者は原則対象外になります。また、対象外となった時期で前述(2)に該当するか判断する必要があります。(4) 1週間の所定労働時間が20時間未満の者は原則対象外になるため、労働時間によって適用対象になる期間が断続的になることもあります・・などですが、いまのところ平成30年3月31日まで開始する事業年度に適用できる制度になっています。